Découvrez les stratégies pour investir dans l’immobilier à l’étranger, les avantages fiscaux, les risques de change et les différences entre achat direct et SCPI. L’investissement immobilier dépasse désormais les frontières nationales. Face à une pression fiscale accrue et des rendements locatifs qui s’érodent dans les grandes métropoles françaises, de nombreux épargnants explorent les marchés internationaux. Préparer une retraite au soleil, diversifier un patrimoine ou capter une croissance économique dynamique sont autant de motivations légitimes. L’achat d’un bien hors de France offre des perspectives de rentabilité souvent supérieures, oscillant entre 6 % et 10 % brut. Toutefois, s’aventurer sur ces marchés exige une rigueur méthodologique et une compréhension précise des mécanismes transfrontaliers pour éviter que le projet ne se transforme en impasse administrative.

Pourquoi diversifier son patrimoine avec l’immobilier international ?

Le premier moteur de l’investissement hors de France est la recherche de performance. Alors que le rendement net à Paris ou Lyon peine souvent à dépasser les 3 %, certaines capitales européennes ou villes secondaires en pleine expansion proposent des opportunités plus attractives. Au-delà du rendement immédiat, la stratégie de diversification reste le pilier de cette démarche.

La décorrélation des marchés et des cycles économiques

Investir à l’étranger permet de ne pas concentrer ses actifs sur un seul cadre législatif et économique. Chaque pays suit son propre cycle immobilier. En répartissant vos investissements sur différentes zones géographiques, vous vous protégez contre un retournement du marché français ou une modification brutale de sa fiscalité. Investir dans une zone hors euro peut également constituer une protection contre la dévaluation de la monnaie unique, bien que cela introduise un risque de change qu’il convient de piloter avec prudence.

L’accès à une fiscalité internationale parfois plus clémente

De nombreux pays proposent des régimes fiscaux incitatifs pour attirer les capitaux étrangers. Amortissements accélérés, taux d’imposition réduits sur les revenus fonciers ou absence de taxe sur la plus-value après une certaine durée de détention : les leviers d’optimisation sont réels. L’enjeu consiste à exploiter ces avantages tout en restant en conformité avec l’administration fiscale française. Les conventions internationales, conçues pour éviter la double imposition, sont vos meilleurs alliés dans ce processus.

Choisir le bon mode d’investissement : direct ou pierre-papier ?

Deux voies principales s’offrent à vous pour investir à l’étranger. Le choix dépend de votre appétence pour la gestion opérationnelle et de votre connaissance du terrain.

L’achat en direct : le défi de la gestion à distance

L’acquisition d’un appartement ou d’une maison en nom propre à l’étranger permet un contrôle total sur l’actif. Cette solution convient aux investisseurs souhaitant disposer du bien quelques semaines par an ou possédant une connaissance intime d’une région. Elle implique toutefois de bâtir un réseau local de confiance : notaires, avocats bilingues et agents de gestion locative. La distance reste le principal obstacle ; sans un relais fiable sur place, le moindre imprévu technique ou changement de locataire peut devenir un défi logistique et financier.

Les SCPI internationales : la simplicité de la gestion déléguée

Pour ceux qui recherchent la performance internationale sans les contraintes de gestion, les SCPI (Sociétés Civiles de Placement Immobilier) européennes ou internationales constituent une alternative robuste. En achetant des parts de SCPI, vous devenez copropriétaire d’un parc immobilier diversifié, incluant des bureaux, des commerces ou des actifs logistiques, géré par des professionnels. Ces véhicules bénéficient souvent d’une fiscalité avantageuse, car les revenus sont imposés dans les pays où se situent les immeubles, avec un crédit d’impôt en France pour éviter la double taxation. Il s’agit d’une solution clé en main adaptée à une stratégie de complément de revenus.

Le cadre juridique et fiscal : anticiper pour ne pas subir

La réussite de l’opération dépend de votre maîtrise du cadre légal. Chaque pays dispose de ses propres règles de transfert de propriété, et les termes juridiques peuvent être trompeurs pour un acheteur non averti.

Comprendre les nuances du droit de propriété

Dans les pays de droit latin, la notion de pleine propriété est proche de la nôtre. En revanche, dans les pays de tradition anglo-saxonne, vous pouvez être confronté au concept de Leasehold. Dans ce cas, vous ne possédez pas le terrain, mais seulement le droit d’occuper le bâtiment pour une durée déterminée, souvent 99 ou 999 ans. À l’inverse, le Freehold correspond à la pleine propriété. Ignorer cette distinction peut impacter durablement la valeur de revente de votre bien.

L’investisseur aguerri ne se contente pas de suivre les opportunités immédiates ; il se dote d’une boussole stratégique pour décrypter les cycles immobiliers mondiaux. Cette approche permet de distinguer un marché dopé par une bulle touristique passagère d’une zone en croissance structurelle, où la demande locative repose sur des fondamentaux économiques locaux. En changeant d’échelle, on cesse de voir l’immobilier comme un simple actif de proximité pour l’appréhender comme un levier de mobilité patrimoniale, capable de résister aux secousses d’une économie nationale unique.

Les obligations déclaratives et la lutte contre le blanchiment

L’administration française surveille étroitement les flux de capitaux sortants. Tout transfert de fonds vers l’étranger d’un montant égal ou supérieur à 10 000 euros doit faire l’objet d’une déclaration auprès de la douane. De plus, la détention d’un compte bancaire à l’étranger pour percevoir vos loyers vous oblige à le déclarer chaque année via le formulaire 3916 lors de votre déclaration de revenus. L’omission de ces formalités peut entraîner des amendes significatives, même si les fonds sont d’origine licite.

Financement et transfert de fonds : les points de vigilance

Obtenir un prêt pour un achat à l’étranger est plus complexe que pour une acquisition sur le territoire national. Les banques françaises hésitent souvent à prendre une hypothèque sur un bien situé hors de leurs frontières, car les procédures de saisie en cas d’impayés sont complexes et coûteuses.

Les solutions de financement alternatives

Plusieurs options s’offrent à vous pour financer votre projet. Le crédit Lombard permet d’adosser un prêt à un portefeuille de valeurs mobilières, comme une assurance-vie ou un PEA, la banque prêtant une somme proportionnelle à vos actifs financiers. Une autre possibilité consiste à utiliser l’hypothèque sur un bien immobilier déjà détenu en France et libre de tout crédit pour garantir le financement de votre achat à l’étranger. Enfin, le financement local est envisageable en empruntant directement dans le pays de l’achat. Toutefois, les conditions de taux sont souvent moins favorables qu’en France et les banques locales exigent généralement un apport personnel conséquent, compris entre 30 % et 50 %.

La gestion du risque de change

Si vous investissez hors de la zone euro, le risque de change devient un facteur déterminant. Une baisse de la devise locale par rapport à l’euro peut réduire votre rentabilité locative ou votre plus-value à la revente. Il est parfois judicieux de souscrire un prêt dans la devise du pays pour créer une couverture naturelle : vos revenus locatifs remboursent directement votre mensualité dans la même monnaie, neutralisant ainsi les fluctuations quotidiennes du taux de change.

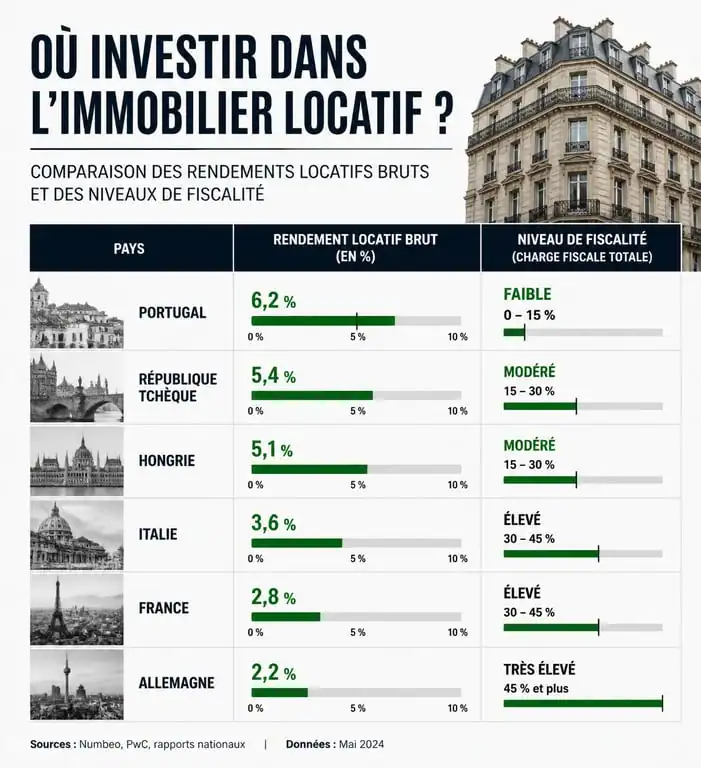

Comparatif des marchés : où investir selon vos objectifs ?

Le choix de la destination doit être dicté par votre objectif final. Le tableau suivant synthétise les tendances actuelles sur quelques marchés clés :

| Destination | Description |

|---|---|

| Portugal | Retraite et résidence secondaire avec un rendement de 4% à 6%. |

| Espagne | Rendement locatif saisonnier entre 5% et 8%. |

| Grèce | Potentiel de plus-value à long terme avec un rendement de 6% à 9%. |

| Allemagne | Sécurité patrimoniale avec un rendement de 3% à 4%. |

| Bali / Thaïlande | Exotisme et forte rentabilité entre 8% et 12%. |

Investir à l’étranger est une stratégie patrimoniale exigeante qui demande une préparation minutieuse. Il ne s’agit pas seulement de trouver un emplacement attractif, mais de bâtir une structure juridique et fiscale solide. En s’entourant de professionnels spécialisés, tels que des chasseurs immobiliers internationaux, des notaires experts en droit international et des conseillers fiscaux, l’investisseur peut transformer les frontières en opportunités et bâtir un patrimoine résilient et performant sur le long terme.

- Climatiseur mobile prix : monobloc, split ou réversible, pourquoi l’écart est si grand ? - 14 juillet 2026

- Taux horaire d’un électricien : 35 à 95 € TTC, les frais qui font varier le devis - 14 juillet 2026

- Branchement va-et-vient 3 interrupteurs : le bon choix entre permutateur et télérupteur - 14 juillet 2026