La rupture d’une union, qu’il s’agisse d’un divorce ou d’une séparation, est une épreuve émotionnelle intense, souvent doublée d’une complexité financière majeure lorsque le couple possède un crédit immobilier en cours. La gestion du prêt devient alors une priorité : qui doit continuer à payer, comment se protéger des dettes de l’autre et quelles sont les options pour conserver ou vendre le bien ?

Le principe de solidarité : une obligation qui perdure

Dès lors que vous avez souscrit un prêt immobilier à deux, vous êtes liés par une clause de solidarité. Juridiquement, la banque peut exiger le remboursement total des mensualités auprès de l’un ou l’autre des co-emprunteurs, quel que soit l’accord amiable trouvé entre les ex-conjoints. Même si le jugement de divorce prévoit que l’un des deux assume seul la charge du prêt, cet accord n’est pas opposable à l’établissement bancaire tant qu’il n’a pas été formellement validé par ce dernier.

Estimation de la soulte

La séparation ou le divorce ne met pas fin, par défaut, à votre engagement contractuel envers la banque. Tant que le prêt n’est pas soldé ou que la désolidarisation n’est pas actée, chaque co-emprunteur reste responsable de la totalité de la dette.

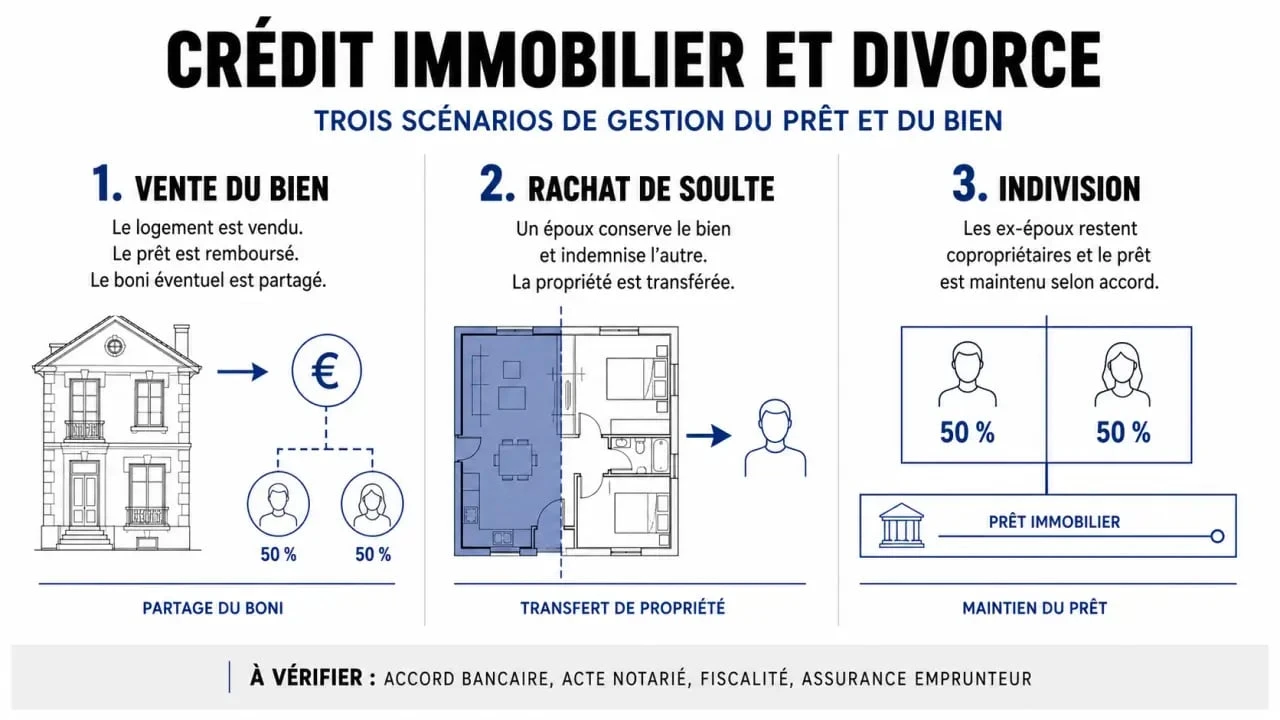

Trois options pour gérer votre crédit immobilier après la séparation

Face à la nécessité de réorganiser votre situation financière, trois scénarios principaux se dessinent. Chaque option implique des conséquences distinctes sur votre patrimoine et votre capacité d'emprunt future.

La vente du bien immobilier

La vente est souvent la solution la plus directe pour clore le dossier. Elle permet de rembourser le capital restant dû à la banque, de solder les frais de dossier et de partager le surplus, appelé le boni de partage, entre les deux ex-conjoints. Cette opération met fin à la solidarité financière concernant le crédit.

Le rachat de la soulte par l'un des conjoints

Si l’un des deux partenaires souhaite conserver le logement, il doit racheter la part de l’autre. Ce processus, appelé rachat de soulte, nécessite l’intervention d’un notaire pour acter le transfert de propriété. Le conjoint qui reste dans le logement doit démontrer sa capacité à assumer seul le crédit, ce qui peut impliquer une renégociation du prêt ou un rachat de crédit pour supprimer le nom de l’ex-conjoint sur le contrat initial.

Le maintien du prêt en indivision

Il est techniquement possible de conserver le prêt en commun tout en vivant séparément, mais cette option comporte des risques. Elle nécessite une entente cordiale et une transparence totale sur les paiements. En cas de défaut de paiement de l'un, l'autre est immédiatement mis en cause par la banque, ce qui peut mener à une saisie immobilière.

La procédure de désolidarisation : mode d'emploi

La désolidarisation est l'étape indispensable pour se défaire de sa responsabilité financière. Il s'agit d'un avenant au contrat de prêt qui supprime le nom de l’un des co-emprunteurs. La banque n’est cependant pas tenue d’accepter cette demande.

La banque réévalue d'abord le dossier du conjoint qui souhaite conserver le prêt en fonction de ses seuls revenus et charges. Si elle estime que le profil est trop risqué, elle peut exiger des garanties supplémentaires, comme le cautionnement d'un tiers ou une hypothèque plus robuste. Enfin, la banque facture des frais d'avenant pour la modification du contrat de prêt.

L'impact du régime matrimonial sur la répartition

Le régime sous lequel vous vous êtes mariés influence la répartition des biens et du capital restant dû. En communauté réduite aux acquêts, le bien acquis pendant le mariage est commun, peu importe qui a payé les mensualités. Dans le cadre d'un régime de séparation de biens, le titre de propriété définit les quotes-parts. Si l'un des conjoints a financé une part plus importante du crédit, il peut demander une récompense ou une indemnité lors du partage, à condition de justifier les flux financiers par des relevés bancaires précis.

Anticiper les déséquilibres financiers

Dans la gestion quotidienne d'un prêt immobilier partagé, le mécanisme de remboursement peut créer un déséquilibre technique entre les ex-conjoints. Lorsqu'un co-emprunteur continue d'assumer seul les mensualités alors que l'autre a quitté le domicile, cette avance de fonds constitue une créance que le payeur pourra faire valoir lors de la liquidation du régime matrimonial. Il est crucial de conserver chaque justificatif de virement, car ces documents prouvent l'investissement personnel dans la conservation du patrimoine commun, permettant de rééquilibrer le partage final devant le notaire.

| Option | Avantages | Inconvénients |

|---|---|---|

| Vente du bien | Nettoie la situation financière | Nécessite l'accord des deux parties |

| Rachat de soulte | Permet de conserver le logement | Coûts notariés et bancaires élevés |

| Indivision temporaire | Évite une vente précipitée | Risque élevé de solidarité financière |

Démarches pratiques : les réflexes à adopter

Dès l'annonce de la séparation, ne restez pas passifs face à votre banque. La première démarche consiste à informer votre conseiller bancaire de votre situation. Bien qu'il ne puisse pas modifier le contrat sans un accord écrit des deux parties ou un jugement définitif, cette mise au courant permet d'éviter les découverts non autorisés sur le compte joint.

Si vous êtes dans une impasse, sollicitez un médiateur ou consultez un avocat spécialisé en droit de la famille. Ces professionnels gèrent la transition entre les obligations bancaires et les accords de divorce, vous évitant des erreurs coûteuses qui pourraient peser sur votre solvabilité pendant plusieurs années.